ปัจจัยบวกจากการผ่อนคลายเพิ่มเติมและการปรับลดระดับการเตือนภัยโควิดจากระดับ 3 เป็น 2 คาดว่าจะช่วยหนุนให้กิจการและกิจกรรมทางเศรษฐกิจต่างๆ ทยอยกลับเข้าใกล้เคียงสู่ภาวะปกติมากขึ้น ประกอบกับกระทรวงการคลังระบุเตรียมเสนอมาตรการลดหย่อนภาษีเงินได้นิติบุคคลเพื่อกระตุ้นการท่องเที่ยวในประเทศในช่วงครึ่งปีหลังเพิ่มเติม โดยกำหนดให้บริษัทเอกชนที่นำพนักงานไปท่องเที่ยวในเมืองรองสามารถหักลดหย่อนภาษีได้ 2 เท่า และเมืองหลักลดหย่อนภาษีได้ 1.5 เท่า การท่องเที่ยวในประเทศจึงมีแนวโน้มที่จะฟื้นตัวได้ดีกว่าที่คาด เช่นเดียวกับการยกเลิกการลงทะเบียนไทยแลนด์พาส ซึ่งจะช่วยเพิ่มความสะดวกและหนุนให้นักท่องเที่ยวต่างชาติเดินทางเข้าประเทศมากขึ้นจากค่าเฉลี่ยในปัจจุบันประมาณวันละ 2-2.5 หมื่นคน จำนวนนักท่องเที่ยวต่างชาติในปีนี้จึงมีโอกาสที่จะสูงกว่าที่เคยคาดไว้ที่ 5.5 ล้านคน

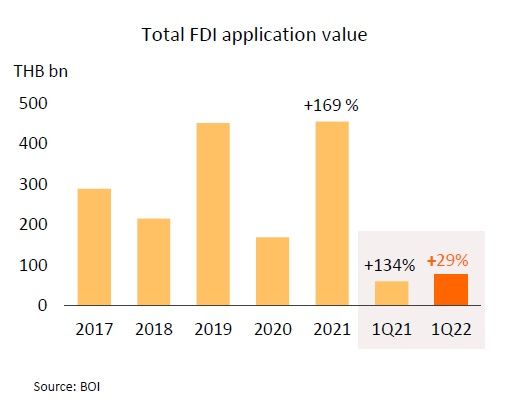

แม้มีสัญญาณเชิงบวกจาก FDI ที่เข้ามาในบางกลุ่มอุตสาหกรรม แต่ยังมีหลายปัจจัยที่อาจจำกัดการเติบโตของการลงทุนภาคเอกชน ข้อมูลจาก BOI รายงานการลงทุนโดยตรงจากต่างประเทศ (FDI) ในช่วงไตรมาส 1/2565 มีโครงการยื่นขอรับการส่งเสริมการลงทุนมูลค่ารวม 77.3 พันล้านบาท ขยายตัว 29.1% YoY (ต่อเนื่องจากปี 2564 ที่เติบโตเกือบ 169%) โดยมูลค่าเงินลงทุนส่วนใหญ่อยู่ในหมวดผลิตภัณฑ์โลหะ เครื่องจักรและอุปกรณ์ขนส่ง (สัดส่วน 61% ของ FDI ทั้งหมด) หมวดเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ (13%) และหมวดอุตสาหกรรมเบา (11%) นอกจากนี้ รายได้จากการขายและค่าเช่าในนิคมอุตสาหกรรมในช่วงครึ่งแรกของปีงบประมาณ 2565 (ตุลาคม 2564-มีนาคม 2565) ขยายตัว 31.7% YoY โดยเฉพาะในพื้นที่ EEC ยังคงเป็นทำเลทองที่ได้รับความสนใจ ซึ่งในช่วงไตรมาสแรกของปีนี้มีมูลค่า FDI ที่ยื่นขอรับการลงทุนในพื้นที่ EEC เพิ่มขึ้น 11.7% YoY ส่วนใหญ่เป็นการลงทุนในโครงการยานยนต์สมัยใหม่ (รถยนต์ไฟฟ้า) และอุตสาหกรรมเทคโนโลยีชีวภาพ

การลงทุนแม้จะมีสัญญาณเชิงบวกจากการขยายตัวอย่างต่อเนื่องของ FDI แต่ยังมีการกระจุกตัวอยู่ในบางหมวดอุตสาหกรรมที่อาจได้ประโยชน์จากการกลับมาเปิดประเทศและการปฎิรูปอุตสาหกรรม สอดคล้องกับอัตราการใช้กำลังการผลิตของหลายอุตสาหกรรมที่ยังคงอยู่ในระดับต่ำกว่าช่วงก่อนเกิดการระบาดโควิด-19 วิจัยกรุงศรีประเมินการเติบโตของการลงทุนภาคเอกชนในปีนี้ยังอาจถูกจำกัดจากหลายปัจจัย อาทิ ความกังวลภาวะเศรษฐกิจโลกที่มีแนวโน้มชะลอตัวมากขึ้น ต้นทุนการผลิตที่ปรับสูงขึ้น ค่าเงินบาทที่ผันผวน รวมถึงความเชื่อมั่นที่ยังอยู่ในระดับต่ำและล่าสุดยังถูกบั่นทอนจากอันดับขีดความสามารถในการแข่งขันของไทยปี 2565 ที่ร่วงลงมากสู่อันดับ 33 จาก 28 ในปีก่อน

ข้อมูลเพิ่มเติม

วิจัยกรุงศรี: https://www.krungsri.com/th/research/home

ที่มา: ธนาคารกรุงศรีอยุธยา