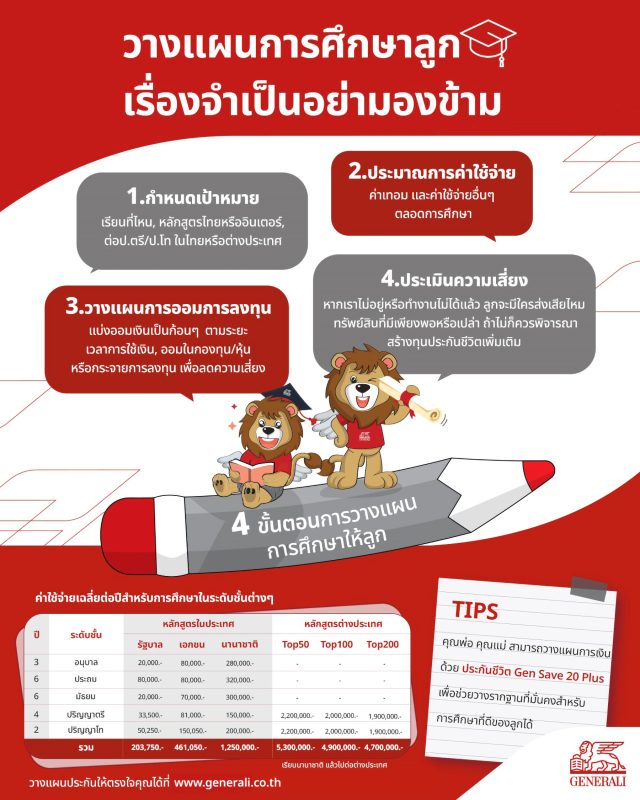

ข้อแรก "กำหนดเป้าหมาย" มองหาสถานศึกษาให้ลูกตั้งแต่ชั้นอนุบาล ว่าอยากให้ลูกเรียนหลักสูตรไหน ซึ่งในประเทศไทยตอนนี้ มีโรงเรียนรัฐบาล และโรงเรียนเอกชน ที่มีหลักสูตรไทย หลักสูตรสองภาษา และหลักสูตรนานาชาติ ให้เลือกเรียน ซึ่งนอกจากหลักสูตรการเรียนที่ไม่เหมือนกัน ยังมีเรื่องของแนวทางการสอน สังคม รวมถึงค่าใช้จ่ายในระยะยาวอีกด้วย

เมื่อคุณพ่อคุณแม่กำหนดโรงเรียนให้ลูกได้แล้ว ลำดับต่อมาเข้าสู่ขั้นตอนการ "ประมาณค่าใช้จ่าย" นำค่าเทอมทั้งหมดที่ลูกจะเรียนมารวมกับค่าใช้จ่ายอื่น ๆ ที่คาดว่าจะเกิดขึ้น เช่น ค่าสันทนาการ เรียนพิเศษ กิจกรรมพิเศษ หนังสือ อุปกรณ์การศึกษา เป็นต้น ซึ่งให้ลองตั้งไว้ที่ 20-30% ของค่าเทอมต่อปี

จากนั้นเข้าสู่ขั้นตอนที่สำคัญ คือ "วางแผนการออม-การลงทุน" คุณพ่อคุณแม่ที่มีรายได้ประจำ สามารถนำรายได้มาออมให้เพียงพอต่อค่าใช้จ่ายสำหรับการศึกษาลูกได้ทันที แต่ถ้าหากคุณพ่อคุณแม่บางรายที่พิจารณาแล้วรายได้อาจไม่เพียงพอ ต้องนำเงินบางส่วนมาลงทุนเพื่อให้มีรายได้ที่เพิ่มมากขึ้นอาจจะออมเงินในลักษณะกองทุนหรือหุ้น นอกจากเพื่อการศึกษาของลูกแล้วยังสามารถเก็บสำรองไว้ในยามฉุกเฉินได้อีกด้วย

สุดท้าย "ประเมินความเสี่ยงอยู่ตลอดเวลา" เหตุการณ์ไม่คาดฝันที่จะกระทบกับการเงินของครอบครัวสามารถเกิดขึ้นได้ตลอดเวลา ดังนั้นคุณพ่อคุณแม่จำเป็นต้องประเมินความเสี่ยงอยู่เสมอ และควรวางแผนด้านการเงินให้เพียงพอเมื่อเกิดเหตุฉุกเฉิน นอกจากการออมและการลงทุนแล้ว ซึ่งอีกหนึ่งทางเลือกที่น่าสนใจคือการสร้างความมั่นคงด้วยการเพิ่มทุนในประกันชีวิต เป็นต้น

เทคนิคดังกล่าวข้างต้นนอกจากจะช่วยวางแผนด้านการศึกษาให้ลูกน้อยได้แล้ว ยังสามารถนำไปปรับใช้ในการวางแผนการออมเพื่อสร้างอนาคตที่มั่นคงได้อีกด้วยเช่นกัน สำหรับใครที่ต้องการข้อมูลด้านการออมและการลงทุนผ่านประกันชีวิตสามารถเข้าไปดูรายละเอียดต่าง ๆ ได้ที่ Gen Healthy Life

ที่มา: เอ พับลิซิสท์